この記事では、2023年度版おすすめのおまとめローンランキングと、各社の金利比較・審査に通りやすい傾向を調査しました。

さらに、おまとめローンに申し込む際に気をつけるべきデメリットを紹介。

おまとめローンは消費者金融や銀行からの借り入れを一本化するためのローン商品として、多くのが金融機関から展開されています。

全国銀行協会が調査した銀行カードローンに関する消費者金融意識調査によると、銀行カードローン利用者の内おまとめローンの利用経験者は24.4%。

さらに、おまとめローンの利用を検討した人は28.7%と結果が出ています。

つまり、銀行カードローン利用者の50%以上が、おまとめローンを借入先の候補として意識している計算です。

おまとめローンの需要に合わせ大手消費者金融5社も、それぞれがおまとめローンを用意しています。

おまとめローンを利用する際のポイントもまとめているので参考にしてください。

おまとめローンのおすすめランキング【2023年度版】おまとめ時の各社金利を比較

多くのローン商品がある中で、特に2023年におすすめのおまとめローンをランキングにして選出した、5社の金利や申込条件が以下の表になります。

| ローンの扱い | 借入限度額 | 金利 | |

|---|---|---|---|

| アイフルのおまとめMAX | おまとめローン | 1~800万円 | 3.0~17.5% |

| 横浜銀行カードローン | カードローン | 10~1,000万円 | 1.5~14.6% |

| 東京スター銀行のスターワン乗り換えローン | おまとめローン | 30~1,000万円 | 9.8%、12.5%、14.6%(いずれか固定) |

| プロミスのおまとめローン | おまとめローン | 1~300万円 | 6.3~17.8% |

| イオン銀行カードローン | カードローン | 10~800万円 | 3.8~13.5% |

この記事でおすすめしているおまとめローンは、以下の条件を元に選びランク付けしています。

- 消費者金融カードローン(年率18.0%)よりも金利が低い

- おまとめ目的で利用できる

おまとめ目的で利用できるローンには、大きく分けて以下の2種類があります。

| おまとめローン | 複数の借り入れを1つにまとめるための専用ローン |

|---|---|

| カードローン | おまとめ目的としても利用できる、一般的なカードローン |

カードローンは資金使途が自由なので、現在抱えている借り入れを1本化する目的でも利用できるケースがあります。

上記で紹介している横浜銀行やイオン銀行のカードローンは、おまとめ目的での借り入れが可能です。

どのおまとめローンを利用するか迷っている人は、上記5つから自分に合うローンを選びましょう。

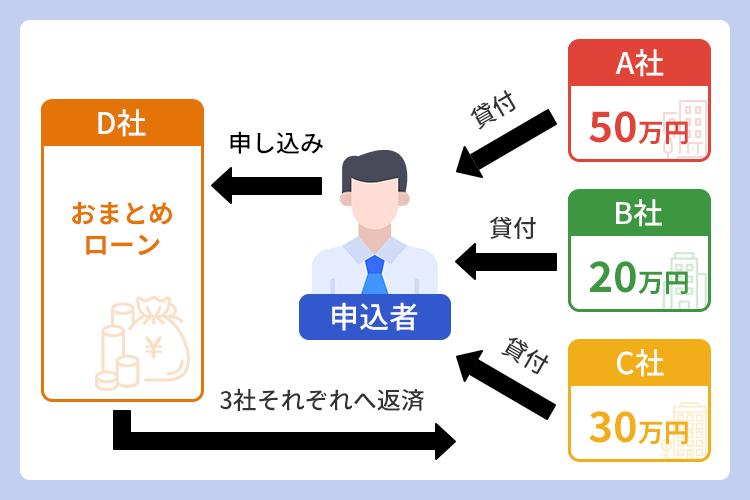

また、実際に複数社から借り入れがあるAさんを例として、現在の支払状況からおまとめローンの利用でどれだけ支払い総額が変わるのかを比較します。

例)複数社から借り入れがあるAさんの現状

| 借入先 | 借入残高 | 金利 | 毎月の返済金額 | 最終的な利息総額 |

|---|---|---|---|---|

| A社 | 50万円 | 18.0% | 15,000円 | 194,862円 |

| B社 | 70万円 | 17.8% | 18,000円 | 351,341円 |

| C社 | 80万円 | 18.0% | 21,000円 | 395,936円 |

| 合計 | 200万円 | - | 54,000円 | 942,139円 |

金額試算:ご返済シミュレーション|アイフル

シミュレーション|プロミス

具体的に利息や返済金額を算出しているので、ご自身の借入状況と合わせて各社のおまとめローンを比較してください。

最短即日融資対応ですぐにおまとめしたい人におすすめのアイフルのおまとめMAX

| 借入限度額 | 1~800万円 |

|---|---|

| 金利 | 3.0~17.5% |

| 申込条件 | ・満20歳以上 ・定期的な収入と返済能力がある |

| 担保、連帯保証人 | 不要 |

アイフルのおまとめMAXは、通常のカードローンと同じく最短即日融資に対応しています。

現在抱えている借り入れの返済日が迫っており、すぐにおまとめしたい人におすすめです。

上限金利は17.5%と高めですが、カードローンの18.0%より0.5%低く設定されています。

おまとめローンでの借入金額が100万円以上なら、適用金利は15.0%以下。

貸金業法によって、カードローンの上限金利は借入金額ごとに決められています。

借入金額が10~100万円未満のとき、上限金利は18.0%。

借入金額が100万円以上のとき、上限金利は15.0%です。

現在金利18.0%前後の借り入れを抱えている人は、利息の負担を3.0%以上減らせます。

返済期間は最長10年なので、高額融資となっても1ヶ月の返済金額を低くしやすいのがメリットです。

【借り換え例(Aさんの場合)】

| 借入残高 | 金利 | 毎月の返済金額 | 最終的な利息総額 | |

|---|---|---|---|---|

| 借り換え前 | 200万円 | A社:18.0% B社:17.8% A社:18.0% |

合計54,000円 | 942,139円 |

| 借り換え後 | 200万円 | 15.0% | 48,000円 | 844,359円 |

おまとめ目的で借り入れ審査の申し込みができる横浜銀行カードローン

| 借入限度額 | 10~1,000万円 |

|---|---|

| 金利 | 1.5~14.6% |

| 申込条件 | ・満20歳以上69歳以下 ・定期的な収入がある、およびその配偶者 ・神奈川県、東京都、群馬県前橋市、高崎市、桐生市に居住または勤務している ・保証会社の保証が受けられる ・横浜銀行と保証会社の個人情報取り扱いに同意できる |

| 担保、連帯保証人 | 不要 |

横浜銀行カードローンは、おまとめローンではない一般的なカードローンです。

しかし公式サイトで、「リボ払いや他ローンのおまとめに使える」と明記しています。

※参照:横浜銀行

横浜銀行でカードローンを契約し、借りたお金を他社の返済に充てれば、借り入れを1本化できます。

横浜銀行でおまとめするメリットは、借入限度額が1,000万円と高額なこと。

1,000万円まで借りられるおまとめローンは少ないので、高額な借り入れを複数抱えている人におすすめです。

借入限度額の比較

| 各ローン名 | 借入限度額 |

|---|---|

| アイフルのかりかえMAX | 1~800万円 |

| プロミスのおまとめローン | 1~300万円 |

| アコムのおまとめローン | 1~300万円 |

| イオン銀行カードローン | 10~700万円 |

全国銀行協会によると、銀行カードローンで500万円以上の借り入れがある人は6.6%、消費者金融では4.7%です。

1万人のうち470~600人が500万円以上借り入れしていると考えると、少ない人数ではありません。

消費者金融のおまとめローンを利用してもすぐに限度額を迎えそうなら、横浜銀行のように限度額が高いおまとめローンを選びましょう。

【借り換え例(Aさんの場合)】

| 借入残高 | 金利 | 毎月の返済金額 | 最終的な利息総額 | |

|---|---|---|---|---|

| 借り換え前 | 200万円 | A社:18.0% B社:17.8% A社:18.0% |

合計54,000円 | 942,139円 |

| 借り換え後 | 200万円 | 11.8% | 43,000円 | 722,878円 |

毎月無理のない範囲で返済できる東京スター銀行のおまとめスターワン乗り換えローン

| 借入限度額 | 10~1,000万円 |

|---|---|

| 金利 | 9.8%、12.5%、14.6%(いずれか固定) |

| 申込条件 | ・満20歳以上65歳未満 ・給与所得者(正社員、契約社員、派遣社員) ・年収200万円以上 ・保証会社の保証が受けられる |

| 担保、連帯保証人 | 不要 |

東京スター銀行では、おまとめ専用の「スターワン乗り換えローン」を用意しています。

東京都がメインの営業地区ですが、名古屋や大阪をはじめ全国に支店がある銀行です。

おまとめローンはインターネットを通して仮申込でき、全国どこに住んでいても利用できます。

東京スター銀行は最長10年間返済できるため、1ヶ月の支払金額が低め。

返済期間10年で計算したとき、毎月の支払金額は以下の通りです。

借入金額 1ヶ月の支払金額 50万円 7,318円 100万円 14,637円 200万円 29,275円 500万円 73,188円 参照:東京スター銀行

350万円までの借り入れなら、毎月の支払いを5万円前後で抑えられます。

また、東京スター銀行のおまとめローンは金利が固定されています。

借入金額に合わせて、9.8%、12.5%、14.6%のいずれかで固定。

返済時の管理がしやすいので、利息の計算が面倒な人にもおすすめです。

ただし借入条件は少し厳しく、パートやアルバイトの人、年収200万円以下の人は申し込みできません。

【借り換え例(Aさんの場合)】

| 借入残高 | 金利 | 毎月の返済金額 | 最終的な利息総額 | |

|---|---|---|---|---|

| 借り換え前 | 200万円 | A社:18.0% B社:17.8% A社:18.0% |

合計54,000円 | 942,139円 |

| 借り換え後 | 200万円 | 12.5% | 43,000円 | 749,453円 |

返済の管理が面倒で困っている人向けプロミスのおまとめローン

| 借入限度額 | 1~300万円 |

|---|---|

| 金利 | 6.3~17.8% |

| 申込条件 | ・満20歳以上65歳以下 ・本人に安定収入がある |

| 担保、連帯保証人 | 不要 |

プロミスのおまとめローンは、返済の管理を楽にしたい人におすすめです。

プロミスは上限金利が高めに設定されていますが、アイフルと同様、100万円以上の借り入れは金利15.0%以下。

現時点で複数社から合わせて100万円以上借りている人は、金利15.0%以下でおまとめできます。

また、主婦や学生でも収入があれば、おまとめローンを利用できると明記されているのも嬉しいポイント。

パート、アルバイトでも申し込めるので、固定給でない人も利用可能です。

プロミスはサポート体制が整っており、女性オペレーターが対応してくれる女性専用コールもあります。

電話での問い合わせも丁寧に対応してもらえるので、消費者金融への問い合わせをためらっている人にもおすすめです。

プロミスのおまとめローンは以下3つの申込方法から選択可能。

- 自動契約機

- プロミスコール(電話)

- お客様サービスプラザ(店頭窓口)

Webからの申し込みには対応していないので注意してください。

【借り換え例(Aさんの場合)】

| 借入残高 | 金利 | 毎月の返済金額 | 最終的な利息総額 | |

|---|---|---|---|---|

| 借り換え前 | 200万円 | A社:18.0% B社:17.8% A社:18.0% |

合計54,000円 | 942,139円 |

| 借り換え後 | 200万円 | 15.0% | 48,000円 | 842,747円 |

おまとめした上で追加借り入れもできるイオン銀行カードローン

| 借入限度額 | 10~800万円 |

|---|---|

| 金利 | 3.8~13.5% |

| 申込条件 | ・満20歳以上65歳以下 ・本人に安定収入がある |

| 担保、連帯保証人 | 不要 |

イオン銀行では、カードローンを利用して借りたお金を返済に充てられます。

上限金利13.5%なので、他のおまとめローンを使うより低い金利で借りられる可能性が高いです。

利息の支払いを可能な限り減らしたい人におすすめです。

おまとめローンではなくカードローンを利用するため、追加借り入れも可能。

限度額の範囲内なら何度でも借りられるので、急にお金が足りなくなった時の保険としても向いています。

完済を目指しており追加借り入れが不要なら、フリーローンがおすすめ。

フリーローンは決められた金額を一度だけしか借りられません。

「借入の返済」と目的が明確に決まっているので、カードローンよりまとまった金額を借りられる可能性があります。

【借り換え例(Aさんの場合)】

| 借入残高 | 金利 | 毎月の返済金額 | 最終的な利息総額 | |

|---|---|---|---|---|

| 借り換え前 | 200万円 | A社:18.0% B社:17.8% A社:18.0% |

合計54,000円 | 942,139円 |

| 借り換え後 | 200万円 | 13.5% | 46,000円 | 761,140円 |

追加借り入れしつつ借り換えたい人は楽天銀行スーパーローンもおすすめ!

| 借入限度額 | 10~800万円 |

|---|---|

| 金利 | 1.9~14.5% |

| 申込条件 | ・満20歳以上62歳以下 ・本人に安定収入がある、または専業主婦 ・国内に居住している ・楽天カード会社と保証会社の保証を受けられる |

| 担保、連帯保証人 | 不要 |

イオン銀行や横浜銀行のように、カードローンを使って借り入れを1本化したいなら、楽天銀行スーパーローンもおすすめです。

楽天銀行スーパーローンのメリットは、すべての手続きがWeb上で完結すること。

申し込みから書類提出まで、店頭に出向く、または郵送する必要がありません。

24時間いつでも申し込みできるので、仕事の都合でローンを契約しに行く時間が取れない人におすすめです。

楽天スーパーローンは最大800万円まで借りられるので、現在の借り入れが高額でも対応可能です。

また、配偶者に収入があれば専業主婦が利用できるのもメリット。

クレジットカードの支払いが重なって困っている主婦は、楽天スーパーローンで借り換えしましょう。

【借り換え例(Aさんの場合)】

| 借入残高 | 金利 | 毎月の返済金額 | 最終的な利息総額 | |

|---|---|---|---|---|

| 借り換え前 | 200万円 | A社:18.0% B社:17.8% A社:18.0% |

合計54,000円 | 942,139円 |

| 借り換え後 | 200万円 | 14.5% | 45,000円 | 885,254円 |

おまとめローンを選ぶ時に重視したいポイントは?何の目的でおまとめするのかが重要

おまとめローンを選ぶ時は、何の目的でおまとめするのかが重要です。

おまとめローンを利用する目的は大きく分けて2つ。

| 1ヶ月の支払い負担を減らす | 複数のローンを1つにまとめ、1ヶ月の支払金額を減らす。 ただし、毎月の支払金額を少なくしすぎると返済期間が伸びるため、最終的に支払う利息が増える可能性もある。 |

|---|---|

| 最終的な利息の支払いを減らす | 借り入れをまとめて金利を下げ、最終的に支払う利息の金額を減らす。 ただし、利息の支払いをできる限り減らすと、毎月の支払金額が上がる可能性もある。 |

1ヶ月の支払い負担を減らしながら、最終的に支払う利息が減るローンを選ぶのが理想です。

おまとめローンを選ぶ時のポイント

- 今よりも3.0~5.0%以上金利が低いローンにする

- 毎月の支払金額が今より低いローンにする

- 現在利用している借り入れがすべてまとめられるローンにする

- 返済期限が迫っているなら融資スピードを重視

- 元の借入先に振り込んでくれるおまとめローンがおすすめ

現状の借り入れより3.0~5.0%以上金利が低いおまとめローンを選ぶ

おまとめローンは、今ある借り入れより3.0~5.0%金利が低いローンを選びましょう。

現状と金利が変わらない、または金利が高いおまとめローンを選ぶと、せっかく借り入れをまとめても支払総額が増えるからです。

例)現状の借り入れ

| A社 | B社 | C社 | 合計 | |

|---|---|---|---|---|

| 金利 | 18.0% | 11.0% | 15.0% | - |

| 借入残高 | 50万円 | 20万円 | 30万円 | 150万円 |

| 毎月の支払金額 | 13,000円 | 7,000円 | 11,000円 | 31,000円 |

| 利息の総額 | 251,854円 | 32,953円 | 69,415円 | 354,222円 |

| 支払総額 | 751,854円 | 232,953円 | 369,415円 | 1,354,222円 |

例えば、上記の条件で借りている3社を、プロミスのおまとめローンでまとめると仮定します。

おまとめローンを利用した時のシミュレーションは以下の通りです。

例)プロミスのおまとめローンを利用したとき

金利 15.0% 借入残高 100万円 毎月の支払金額 24,000円 利息の総額 421,355円 支払総額 1,421,355円 参照:プロミスおまとめローン

毎月の支払金額は減らせますが、支払総額は約7万円増えてしまいます。

次に、イオン銀行カードローンを利用しておまとめした時のシミュレーションを見てみましょう。

例)イオン銀行のカードローンを利用したとき

金利 13.5% 借入残高 100万円 毎月の支払金額 約27,000円 利息の総額 299,648円 支払総額 1,299,648円 参照:イオン銀行カードローン

金利が低いイオン銀行カードローンを利用すると、毎月の支払金額と支払総額を減らせます。

特に金利を抑えられる「ろうきん」のフリーローンを利用した例が以下の通り。

例)ろうきんのカードローンを利用したとき

金利 5.5% 借入残高 100万円 毎月の支払金額 約23,000円 利息の総額 23,256円 支払総額 1,116,288円 参照:東北ろうきんフリーローン

現状の借り入れから金利を5.0~1.0%ほど減らせるろうきんでは、毎月の支払金額と支払総額を大幅に減らせます。

シミュレーションした通り、現状の借り入れから少なくとも3.0~5.0%以上金利を低くすると、全体的に負担を減らせる傾向です。

おまとめローンは、以下の基準で借入先を選びましょう。

| 今の借入状況 | おすすめの借入先 |

|---|---|

| 金利18.0~20.0%のローンが多い人 | 消費者金融のおまとめローン |

| 金利15.0~18.0%のローンが多い人 | 銀行のおまとめローン |

| 金利1.0~15.0%のローンが多い人 | ろうきんのおまとめローン |

毎月の返済金額が今より低くなるおまとめローンが理想

月々の負担を減らすため、毎月の返済金額が低くなるおまとめローンを選びましょう。

支払期間を短くすると、最終的に支払う利息の総額を減らせます。

しかし支払期間を短くしすぎると、毎月の負担が大きく増えるので気を付けてください。

例)現在とおまとめ後の比較

| 現在の借り入れ (3社合計) |

おまとめ後 | |

|---|---|---|

| 借入総額 | 100万円 | 100万円 |

| 金利 | A社:18.0% B社:11.0% C社:15.0% |

13.5% |

| 支払期間 | 34~58ヶ月 | 23ヶ月 |

| 毎月の支払金額 | 31,000円 | 50,000円 |

| 支払総額 | 1,354,222円 | 1,139,250円 |

上記の例だと、支払総額を約21万円減らせます。

しかし、毎月の支払総額は現状より19,000円高くなるため、月々の負担は増加。

生活が圧迫されてしまう可能性もあるので、返済金額を必ず確認しておきましょう。

おまとめローンの返済金額は、電話で確認するとオペーレーターが金額をシミュレーションしてくれます。

借入先を選ぶ際は複数のローン会社に電話をして、現時点での返済金額を試算してもらいましょう。

その中で、現在より返済金額と支払総額が減らせるローンを選ぶのがおすすめです。

利用している借り入れが全ておまとめ対象になっているおまとめローンを選ぶ

おまとめローンは、ローン会社によっておまとめ対象となる借り入れが違います。

複数の借り入れがある人は、抱えている借り入れがすべておまとめできるローンを選びましょう。

特に気を付けたい借り入れは以下の2つです。

- 自社借り入れ

- 事業性資金

おまとめローンは、自社以外の借り入れのみを対象としている場合が多いです。

例えばプロミスでは、資金使途を以下のように設定しています。

他の貸金業者からの借入金返済に限ります。

引用:おまとめローン|プロミス

つまり、プロミスで借り入れがある人は、プロミス以外の借り入れしかおまとめできません。

例)プロミスのおまとめローンを利用するとき

| 借入先 | おまとめの可否 |

|---|---|

| プロミス | ✕ |

| アイフル | ◯ |

| オリックスマネー | ◯ |

上記の例では、アイフルとオリックスマネーのみおまとめ可能。

自社借り入れであるプロミスはおまとめできないため、プロミスに2つ分のローン返済をしなければなりません。

すべての借り入れをまとめるため、現在利用していない金融機関のおまとめローンを選びましょう。

事業性資金として借りているローンは、原則おまとめできません。

おまとめローンでまとめられるのは、個人名義で借りている個人向けローンのみです。

事業性資金として借りたローンが複数あり、返済が苦しいなら、借入先の金融機関に相談しましょう。

個人でおまとめローンを利用する時は、事業性資金の借り入れを計上せず入力してください。

他社借入の返済期限が迫っているなら融資スピードも重視する

現在抱えている借り入れの返済期日が近い人は、素早く融資してくれるおまとめローンを選びましょう。

おまとめローンの利用を検討するタイミングは、主に以下の2つ。

- 支払いは続けられているものの、負担が重いため、少しでも支払いの負担を軽減させたい

- 支払いが続けられないほど負担が大きく、今すぐに借り入れをまとめて負担を減らしたい

融資スピードを重視すべきなのは、後者の「今すぐに借り入れをまとめて負担を減らしたい人」です。

返済による負担が大きく、来月の支払いができない人もいます。

次の支払日までにおまとめローンを利用したい人は、融資スピードの早いローンがおすすめです。

しかし、おまとめローンは高額融資になりやすいので、即日融資に対応していないローンが多いです。

例えば、申込後すぐに借りられるカードローンを提供しているプロミスでも、おまとめローンは「今日中に借りられる」と明記していません。

アイフルのおまとめMAXは、なるべく早くおまとめしたい人におすすめです。

24時間いつでもWebから申し込めるので、思い立ったタイミングで手続きできます。

カードレス・口座振替での返済を選択すれば、郵送物もありません。

必要書類もWebから提出するため、申込時に時間がかかる手続きは一切不要です。

次の支払日までにおまとめローンを契約したい人は、アイフルのおまとめMAXを検討しましょう。

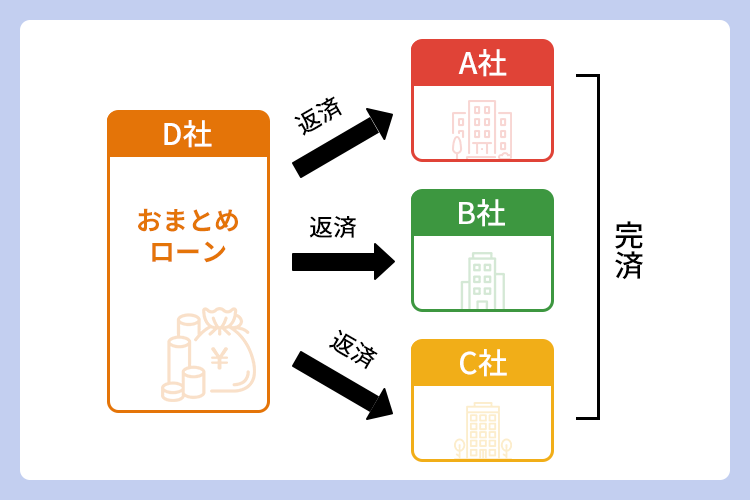

元の借入先に返済する形で融資してくれるおまとめローンがおすすめ

おまとめローンの融資方法は大きく分けて2つです。

| おすすめ! 借入先への直接返済型 |

現在借り入れしている借入先に、直接返済する形で融資するシステム |

|---|---|

| 個人口座への振込型 | 申込者の口座にお金が振り込まれ、申込者が自分で借入先に返済するシステム |

多くのおまとめローンは、借入先に直接返済する形で融資をしてくれます。

直接返済してくれるおまとめローンのメリットは以下の通りです。

- 既存の借入先へ返済手続きがいらない

- おまとめローンで借りたお金を必ず返済に充てられるので、違う目的でお金を使わない

既存の借入先へ返済手続きがいらない

おまとめローン会社が既存の借入先へ返済してくれるので、自分で返済の手続きをする必要がありません。

一括返済するなら、電話での連絡や、ATMで振込の手続きが必要です。

返済のために時間を取らなければならないため、仕事で余裕がない人は返済が遅れてしまいます。

手続きをすべておまとめローン会社が行ってくれるので、返済のために時間を取らなくていいのは大きなメリットです。

おまとめローン会社が直接返済してくれれば、返済以外の目的でお金を使うトラブルも避けられます。

おまとめローンでの借り入れは、高額融資になる人も多いです。

個人口座に振り込む形で融資してもらう場合、既存ローンの返済用に何百万円も手元に入ってきます。

返済用のお金だと分かっていても、「少しくらい使ってもいいだろう」と返済以外の目的でお金を使ってしまう人も。

しかし、おまとめローンは返済金額ぴったりしか借りられません。

返済以外の目的でお金を使うと、本来の目的だった既存ローンの返済ができなくなります。

おまとめローンで借りたお金を返済以外の使途に使うと、規約違反として一括返済を求められるので注意が必要です。

直接返済する融資方法なら、おまとめローンで借りたお金は一度も手元に入ってきません。

誘惑に負けてお金を使わないで済むので、直接返済してくれるおまとめローンを選びましょう。

直接返済に対応しているおまとめローンの一例は以下の通りです。

- 西日本シティ銀行

- 東京スター銀行(スターワン乗り換えローン) 等

おまとめローンを利用時の注意しなければならない5つのポイント

おまとめローン利用時には、注意しなければならないポイントが5つあります。

申込条件や今後の借り入れについて、おまとめローンならではのルールがあるので、事前にチェックしておきましょう。

- おまとめローンの審査は甘くない

- 申し込みに年収や勤続年数が決められている場合もある

- おまとめローンは総量規制対象なので追加借り入れできない

- ショッピング目的のリボ払いはおまとめ対象外

- おまとめした借入先は解約する必要がある

おまとめローンの審査は厳しく決して甘くない!他社借入や複数社から借り入れがあっても申込可能

おまとめローンには審査があり、通過しなければ利用できません。

必ず借りられるおまとめローンは存在しないので、審査を受ける前提で申し込みしましょう。

おまとめローンの審査は厳しく、決して甘くありません。

おまとめローンの利用者は現段階で複数の借り入れを抱えており、返済能力不足の可能性が高いからです。

おまとめローンの利用を検討している人の特徴は以下の通り。

- 現在2社以上から借り入れしている

- 現在の返済状況が厳しく、少しでも負担を減らしたい

現時点で返済の負担が大きく感じている人への貸し付けは、貸し倒れのリスクを抱えています。

返済する意思があるか、返済に充てられる十分な収入があるかなど、通常より細かく審査されると考えておきましょう。

おまとめローンは複数社から借り入れしている人に対する商品です。

通常のカードローンではマイナス評価となる他社借入や複数社からの借り入れがあっても、問題なく申込可能。

返済目的で新たにカードローンを借りるより、借り入れがあることを前提としたおまとめローンの方が、審査に通過しやすい傾向です。

審査が不安な人は、「おまとめローン」として提供されているローンを選びましょう。

おまとめローンの申し込みに年収や勤続年数が決められている場合もある

おまとめローンは、申込時に年収や勤続年数が制限される場合もあります。

複数社の借り入れを合わせると100万円以上の高額融資になる人も多く、返済能力が重視されるからです。

例えば東京スター銀行のスターワン乗り換えローンでは、申込条件を以下の通りに定めています。

- 申込時、満20歳以上65歳未満

- 給与所得者(正社員、契約社員、派遣社員)

- 年収200万円以上

- 保証会社の保証を受けられる

参照:スターワン乗り換えローン

東京スター銀行でおまとめローンを利用するためには、年収200万円以上が必要です。

また、200万円以上の収入があっても、パートやアルバイトは申し込みできません。

正社員や契約社員は固定給の人も多く、収入が安定しやすい傾向。

パートやアルバイトは時給制で収入が増減しやすいため、返済能力が低いと判断されます。

年収が200万円以下の人や、パート・アルバイトの人は、消費者金融のおまとめローンを選びましょう。

銀行より金利は高めですが、年収や雇用形態の指定がないため、申し込みしやすいです。

年収や雇用形態の指定がないおまとめローンなら…

- アイフルのおまとめMAX

- プロミスのおまとめローン

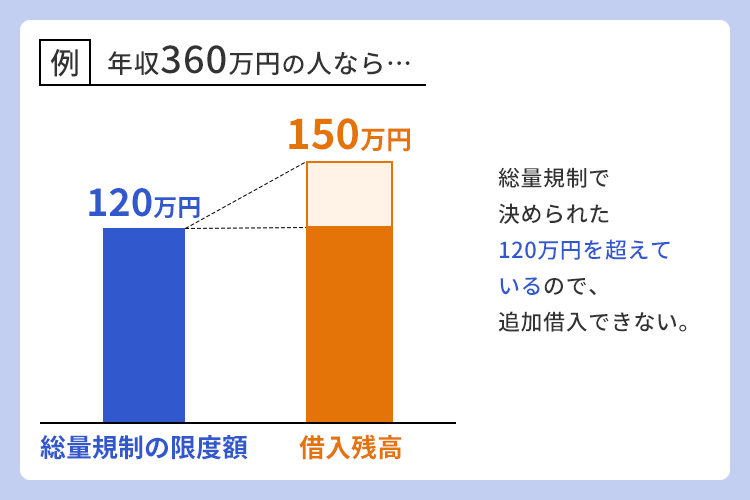

おまとめローンは総量規制対象のため原則追加借り入れできない

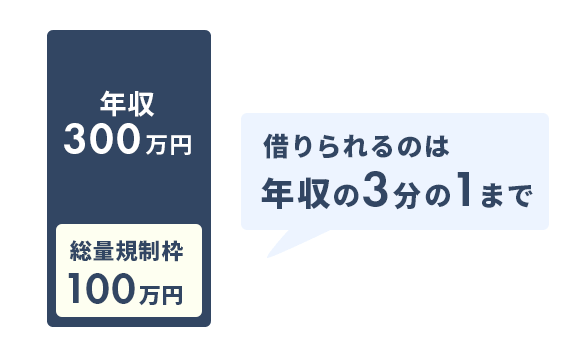

おまとめローンの借入残高は総量規制の対象となるため、原則追加借り入れできません。

総量規制とは?

過剰な貸し付けを防ぐため、一度に借りられる金額を年収の3分の1までとする貸金業法の一部。

例えば年収300万円なら、一度に最大で合計100万円しか借りられない。

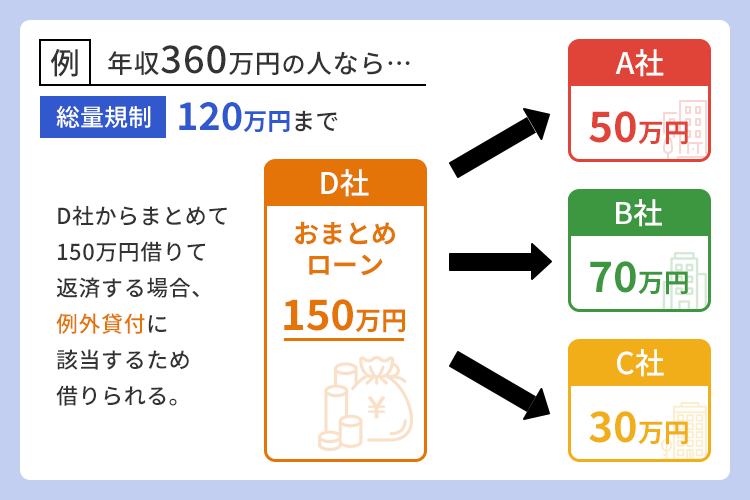

おまとめローンは、金利が下がって1ヶ月の支払い負担が減るローンです。

総量規制における「顧客に一方的に有利となる借換え」に該当します。

総量規制の例外貸し付けとなるため、おまとめローンでの借り入れが総量規制以上となっても、問題ありません。

しかし、おまとめローンの借入残高は総量規制に計上されます。

年収360万円の人が、おまとめローンを利用して150万円借りたとしましょう。

上記のケースでは、総量規制の120万円を超えた借入残高が残るため、追加借り入れはできません。

返済を進めない限り、追加借り入れや新しいカードローンの契約はできません。

どうしても追加借り入れをしたい人や、いざという時のために借入枠を残しておきたい人は、カードローンを利用した借り換えがおすすめです。

カードローンを返済金額以上で契約すれば、返済後に余ったお金を自由に利用できます。

追加借り入れもしたいなら…

- 楽天スーパーローン

- イオン銀行カードローン

- 地方銀行のカードローン

ショッピング目的で利用したクレジットカードのリボ払いはおまとめの対象外

クレジットカードのリボ払いは、おまとめの対象外となる可能性が高いです。

クレジットカードには、ショッピング枠とキャッシング枠があります。

| ショッピング枠 | 商品やサービスを購入する時に使える |

|---|---|

| キャッシング枠 | 購入ではなく、現金を借りたい時に使える |

注意しなければならないのは、ショッピング枠のリボ払い。

ショッピング目的で利用したリボ払いは、基本的におまとめローンを利用できません。

貸金業者から借りたお金ではなく、あくまでサービスや商品を分割購入したお金だと判断されるからです。

Kさんの体験談

大学生になってクレジットカードが契約でき、コスメや服、バックをたくさん購入していました。

支払いが厳しい月もあったため、毎月1万円しか支払わなくていいリボ払いに変更。

結局クレジットカードも3枚に増え、すべてリボ払いにしていました。

大学3年生頃にようやく、自分の残高を確認。

利息も合わせ、クレジットカード会社3社に合計100万円ほど支払わなければなりませんでした。

Kさんはすべてショッピング目的で利用したリボ払いだったため、おまとめローンの対象外でした。

ショッピング枠のリボ払いをおまとめしたい人は、アイフルのおまとめMAXがおすすめ。

貸金業者、銀行ローン、クレジットカードのリボも対象!

引用:おまとめMAX

おまとめMAXでは、クレジットカードのリボ払いもおまとめ対象と明言しています。

ショッピングリボをおまとめしたい人は、別途書類提出が必要です。

書類を出せばショッピングリボもまとめられるので、リボ払いで困っている人はアイフルを利用しましょう。

おまとめした借入先はクレジットカードも含め解約する必要がある

おまとめローンを使って借り入れを1本化した際、元の借入先を解約しなければならない場合があります。

おまとめローンは返済の負担を減らす目的なので、追加借り入れをさせないためです。

おまとめローンを使うと、既存の借り入れはすべて完済されます。

完済したローンは借入残高が0円になり、限度額まで再度借入可能です。

おまとめローンで完済したローンから再度借り入れすると、おまとめローンの返済に、新たな借り入れ分の返済が上乗せされてしまいます。

結果的におまとめローンを利用する前より返済の負担が増えるため、貸し倒れのリスクが上昇。

返済できないリスクを避けるため、完済後のローンを解約しなければならない場合があります。

ローン解約の有無は、契約するおまとめローンや借入状況によって異なるので、申込時に個別で問い合わせましょう。

西日本シティ銀行に問い合わせをしたところ、既存ローンの解約については、審査通過後に個別で連絡すると回答がありました。

ローンを解約しなければならないかどうかは、個人の借入状況で変わります。

クレジットカードの支払いをおまとめすると、クレジットカードを解約しなければならない可能性もあります。

クレジットカードが使えなくなると困る人は、おまとめローンの申込前に解約の有無を確認してください。

クレジットカード自体の解約ではなく、キャッシング枠の解約で済むケースもあります。

おまとめローンが利用できなかった時の対処法4つ!支払いの滞納だけは避ける

おまとめローンは必ず審査があり、通過しなければ利用できません。

おまとめローンが利用できなかったとき、現在の負担を減らす方法は4つです。

- 返済金額を下げてもらう

- 借入限度額を増額して金利を下げてもらう

- 家族や友人に打ち明けて建て替えてもらう

- 債務整理を検討する

毎月の負担が大きいなら返済金額を下げてもらう

毎月の返済金額が高くて生活が苦しい人は、返済金額を下げてもらいましょう。

各種カードローンでは、借入残高に応じて毎月の返済金額が決められています。

例)アイフルの最低返済金額

| 借入残高 | 返済金額 |

|---|---|

| 1~100,000円 | 4,000円 |

| 100,001~200,000円 | 8,000円 |

| 200,001~300,000円 | 11,000円 |

| 300,001~400,000円 | 11,000円 |

| 400,001~500,000円 | 13,000円 |

| 500,001~600,000円 | 16,000円 |

| 600,001~700,000円 | 18,000円 |

| 700,001~800,000円 | 21,000円 |

| 800,001~900,000円 | 23,000円 |

| 900,001円~1,000,000円 | 26,000円 |

アイフルでは借入残高が10万円以下のとき、最低返済金額は4,000円です。

自分の借入残高と返済金額を確認して、最低金額以上で返済している人は、毎月の返済金額を減らしてもらいましょう。

返済期間が伸びるものの、現状の負担を減らせます。

返済金額の変更は、各金融機関のアプリやWebサイトから行ってください。

借入限度額を増枠して適応金利を下げてもらえば負担を減らせる

適用金利は、契約時の借入限度額によって決まります。

借入限度額が100万円以下の人は、増額して適用金利を下げてもらいましょう。

貸金業法では、借入金額によって上限金利が決められています。

借入金額 上限金利 10万円未満 20.0% 10~100万円未満 18.0% 100万円以上 15.0% 参照:日本貸金業協会

借入限度額を100万円以上に増額できれば、上限金利が15.0%に下がります。

今の金利が15.0%以上の人は、適用金利が下がるかもしれません。

増額には審査があるものの、申し込みは誰でも行えるのでチャレンジしてみましょう。

増額は、各金融機関のWebサイトから申請可能です。

家族や友人に打ち明けて一度返済を立て替えてもらうのも1つの方法

多重債務で生活が厳しい人は、家族や友人に相談するのも1つの手です。

「恥ずかしい」「自己管理ができていないと思われる」「怒られるのが嫌」などの理由から、借り入れを周りに打ち明けない人も多いです。

自分だけで解決できればいいですが、中には1人で抱えきれないほど借り入れが膨らんでいる人もいるでしょう。

おまとめローンが利用できなかったら、覚悟を決めて家族や友人に事情を話してください。

一部だけでも借り入れを立て替えてもらえれば、少なくとも利息分の負担を減らせる可能性が高いです。

お金がなくて困っていると噂が広がらないためにも、話す相手は慎重に選び、1~3人ほどに限りましょう。

友人や家族に立て替えてもらうなら、相手との信頼関係が重要です。

信頼を損なわないためにも、借用書を書いて返済期日を決め、必ず返済してください。

立て替えてもらえなくても、解決策を一緒に話し合ってください。

人に話すと気持ちが楽になり、冷静に解決策を考えられます。

どうしても返済できる目処が立たないなら債務整理を検討しよう

おまとめローンも利用できず、家族や友人も頼れないなら、債務整理を検討しましょう。

債務整理とは?

借り入れを減額する、支払期日を伸ばしてもらうなど、返済時の負担を減らす手続きです。

過払い請求、任意整理、民事再生、自己破産から選べます。

金融のトラブルに詳しい弁護士と相談し、現状の解決策を導き出します。

弁護士に相談すると、本来支払う必要がないお金の有無が分かったり、個人ではできない支払期日の交渉ができたりと、メリットも多いです。

おまとめローンだけでは解決できなかった人や、現状どうしようもない人は弁護士に相談してください。

ただし、債務整理を行うと信用情報に記録され、新しくローンを組みにくくなります。

住宅ローンやマイカーローンを組む予定がある人は、家族と相談してから債務整理を検討してください。