「複数の借入先があって、毎月の返済管理が大変」といった悩みを持つ人におすすめなのが「おまとめローン」です。

おまとめローンを利用すると、複数の借り入れを1つにまとめて返済管理を楽にできます。

毎月の返済期日が1回になって入金の手間が減り、利息も含めたトータルの返済額をおさえられる可能性もあるのがメリット。

プロミスのおまとめローンは審査スピードが早く、今すぐ返済先をまとめたい人にとって有力な選択肢です。

ただし金利や審査の厳しさといった注意点もあるため、自分の状況に合わせて計画的な利用が大切です。

この記事では、プロミスのおまとめローンを利用するメリットや申し込みの流れに加えて、審査のポイントや注意点まで詳しく解説します。

「借り入れを一本化したい」「返済額や利息を減らしたい」といった人は、ぜひこの記事の内容を読んで、プロミスのおまとめローンで負担を減らしましょう。

Contents

プロミスおまとめローンの特徴とメリットを理解して有効活用しよう

プロミスおまとめローンのメリットは以下の4点です。

- 即日審査ですぐにおまとめできる

- 学生も利用可能で対象者が幅広い

- クレジットカードのキャッシング分もおまとめOK

- 家族や職場にバレる可能性が低い

「審査が厳しく時間がかかる」とのイメージを持つ人もいますが、プロミスのおまとめローンは最短で当日の審査に対応でき、スムーズに借り入れをまとめられます。

利用対象は幅広く、学生やパート、アルバイトでも条件を満たせば申込可能です。

クレジットカードのキャッシングもまとめられるため、返済管理の負担軽減に役立ちます。

プライバシーの面でも安心で、家族や勤務先に知られるリスクが低いため、周りに知られず借入状況を整えたい人にも最適です。

申し込み前にプロミスおまとめローンのメリットを確認して、商品を有効活用しましょう。

審査が即日ですぐに借り入れをまとめられる

プロミスのおまとめローンは他の消費者金融と比べて審査時間が短く、最短即日での融資可能と公表されています。

プロミスのおまとめローンは自動契約機からの申込も可能で、自動契約機に出向くとその場で審査結果連絡を受けられる流れです。

おまとめローンはすでに借り入れをしている人が利用する商品で、審査が慎重に行われる傾向にあります。

慎重に審査をすると、すぐに審査を終えるのは難しいです。

銀行のおまとめローンに申し込むと、融資まで1週間以上かかるケースもあります。

「今のローンの入金期限が迫っている」「負担を減らすためすぐにでも借り入れをまとめたい」といった人は、プロミスのおまとめローンを利用しましょう。

おまとめローンは利用できる対象者が幅広く学生も利用可能

プロミスのおまとめローンは以下の人が融資の対象で、学生もアルバイト収入があれば利用が可能です。

- 正社員・契約社員・派遣社員

- フリーター・パート・アルバイト

- 学生(アルバイト収入があれば利用可能)

利用可能年齢は20歳以上65歳以下と、幅広く対応しているのも魅力です。

おまとめローンは借り入れが多く返済能力の下がった人が利用する商品のため、利用条件が厳しいケースもあります。

例えば東京スター銀行のおまとめローン「スターワン乗り換えローン」は、以下の条件を満たす人しか利用できません。

- 給与所得者(正社員、契約社員、派遣社員)

- 年収200万円以上

パートやアルバイトがおまとめローンを利用したくても、融資の対象外です。

勤務形態を気にせずおまとめローンを利用したい人は、プロミスに申し込みましょう。

プロミスのおまとめローンならクレジットカードのキャッシングもまとめられる

プロミスのおまとめローンでは、消費者金融や信販会社からの借り入れだけでなく、クレジットカードのキャッシングもおまとめ対象です。

ローンの契約は1件のみでも、クレジットカードのキャッシングが思わぬ負担になる可能性も。

例えば以下の借り入れがある人は、ローンのみをまとめても負担軽減効果は期待できません。

- カードローンで30万円

- クレジットカードのキャッシングが20万円と10万円の2件

クレジットカードのキャッシングがおまとめの対象外なら、借入件数を減らせません。

プロミスのおまとめローンは最大300万円まで借入可能で、複数の商品をまとめやすいです。

クレジットカードのキャッシングもまとめたい人は、プロミスのおまとめローンの利用を検討しましょう。

家族や勤務先などにおまとめローンの利用を知られる確率が低い

プロミスのおまとめローンは、契約時に自動契約機に出向くと郵送物と勤務先への電話連絡もなしで手続きが進められて、周囲に知られる確率が低いです。

家族や勤務先におまとめローンの利用を知られる可能性が低ければ、内緒で借り入れをしていた人でも申し込めます。

ただし契約はWeb完結ではなく、プロミスもしくは三井住友銀行の自動契約機での手続きが必要です。

外出時に契約機へ行く必要があるため、人に見られるのが不安ならプロミスの利用が分かりにくい三井住友銀行の自動契約機を利用しましょう。

プロミスのおまとめローンは郵送での契約にも対応可能です。

1人暮らしや昼間に在宅していて家族に見られる可能性が低いなら、郵送契約を選ぶと人に見られる可能性を減らせます。

書類の不備があると電話が入る可能性もあるので、ミスがないよう入力時の確認が必要です。

周りの人に知られずおまとめローンを契約したい人は、プロミスのおまとめローンを活用しましょう。

プロミスのおまとめローン利用までの流れは?

プロミスのおまとめローンをスムーズに利用するなら、申し込み前に以下4点を確認しておきましょう。

- プロミスのおまとめローンを利用する流れ

- プロミスのおまとめローンの審査に備えて用意するもの

- おまとめローン利用前にシミュレーションをする必要性

- プロミスおまとめローンの返済ルール

安心して利用を始めるためには、申し込みから返済完了までの全体像を把握して、事前の準備をしっかり行わなければいけません。

自動契約機で契約する際に足りないものがあると、再度来店しなければならず手間がかかります。

おまとめによってトータルの返済額がどの程度減るのか、シミュレーションで正確に確認しておくと、無理のない返済計画が立てやすいです。

プロミスのおまとめローンの返済ルールも確認して、計画的に借入額を減らしましょう。

プロミスのおまとめローンを利用するまでの5つの審査の流れ

プロミスのおまとめローンを利用するまでの流れは、以下の5ステップです。

- 申し込み

- 必要書類の提出

- 審査

- 契約

- 返済開始

プロミスのおまとめローンは、必要な情報や書類が揃っていれば即日で審査可能です。

手続きの方法や必要な準備を1つずつ確認して、早めの審査完了を目指しましょう。

1.申し込み

まずはプロミスへおまとめローンを申し込みます。

プロミスではWebからの申し込みは受け付けていないので、電話もしくは最寄りの自動契約機から申し込みを始めましょう。

土日祝日も申し込みができるため、平日に仕事があって時間が取れない人も安心です。

申し込みには以下の情報が必要なので、あらかじめ確認してスムーズに申し込みができるよう準備しましょう。

| カテゴリ | 必要な情報 |

|---|---|

| 自分の基本情報 | 氏名・住所・職業 |

| 返済能力に関する情報 | 年収・勤続年数 |

| 借入先の情報 | 借入件数・借入金額 |

中でも借入先の情報はあいまいになりやすいです。

借入件数や借入金額を正確に把握しているかも審査項目の1つなので、分からないときは借入先の会員ページや利用明細を確認して正確な情報を入力しましょう。

2.必要書類の提出

次に以下の必要書類を提出します。

審査までの時間を短縮するためにも、あらかじめ用意しておきましょう。

| カテゴリ | 必要な情報 |

|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカードなど |

| 収入証明書 | 源泉徴収票、給与明細書など |

収入証明書類は普段あまり利用しないため、忘れずに準備しましょう。

収入証明書をなくした人は、会社で源泉徴収票の再発行を依頼できます。

市町村役場で課税証明書の発行もできるので、手元にない人は準備してから自動契約機に出向きましょう。

3.審査

必要な書類が揃うとプロミスのおまとめローンの審査が開始されます。

申し込み方法によって以下のように審査結果の受け取り方が変わるので、連絡方法を確認しておきましょう。

| 申し込み方法 | 審査結果の通知方法 |

|---|---|

| 電話 | 電話やメール |

| 自動契約機 | その場で審査が実施され、通過すれば契約まで進める |

電話で申し込んだときは電話やメールで審査結果連絡があります。

自動契約機なら審査結果を確認して帰れるので、急ぐときは自動契約機まで出向きましょう。

4.契約

審査に通過したら、いずれかの方法で契約を済ませましょう。

- 自動契約機

- 郵送

郵送で契約すると書類がプロミスに到着するまで利用を開始できません。

他社の返済日が近づいている人は、自動契約機で契約を完了させるとスピーディーです。

契約が済むとプロミス1社に借り入れがまとまり、プロミスへの返済が開始します。

他の借入先には、契約の完了後にプロミスから返済が行われて完済する流れです。

プロミスで借りられる金額は元金部分のみで、完済には利息の追加支払いが必要になる可能性もあります。

契約内容はよく確認して、スムーズに他社への返済を済ませましょう。

5.返済開始

プロミスのおまとめローンは、通常のカードローンと同じように決まった期日で返済していく方法です。

返済日は4つの日付から都合に合わせて選択でき、返済額や返済期間は申込時に相談できます。

契約前に相談に乗ってもらい、無理のない返済のルールを決めましょう。

プロミスのおまとめローンの審査で必要なもの

プロミスのおまとめローンでは、審査の際に本人確認書類と収入証明書の提出が必要です。

以下の書類が有効なので、申込前に準備をしておきましょう。

必要書類カテゴリ 用意する書類 本人確認書類(いずれか1点) ・運転免許証

・パスポート

・マイナンバーカード

・健康保険証

・在留カードもしくは永住者証明書収入証明書(いずれか1点) ・源泉徴収票

・確定申告書

・給与明細書(2ヶ月+賞与)

・課税証明書

書類を用意する際は最新のものが必要です。

書類は郵送でも提出できますが、急ぎの場合は返済開始までの期間をより短くするために、自動契約機を使った申し込みで審査を受けましょう。

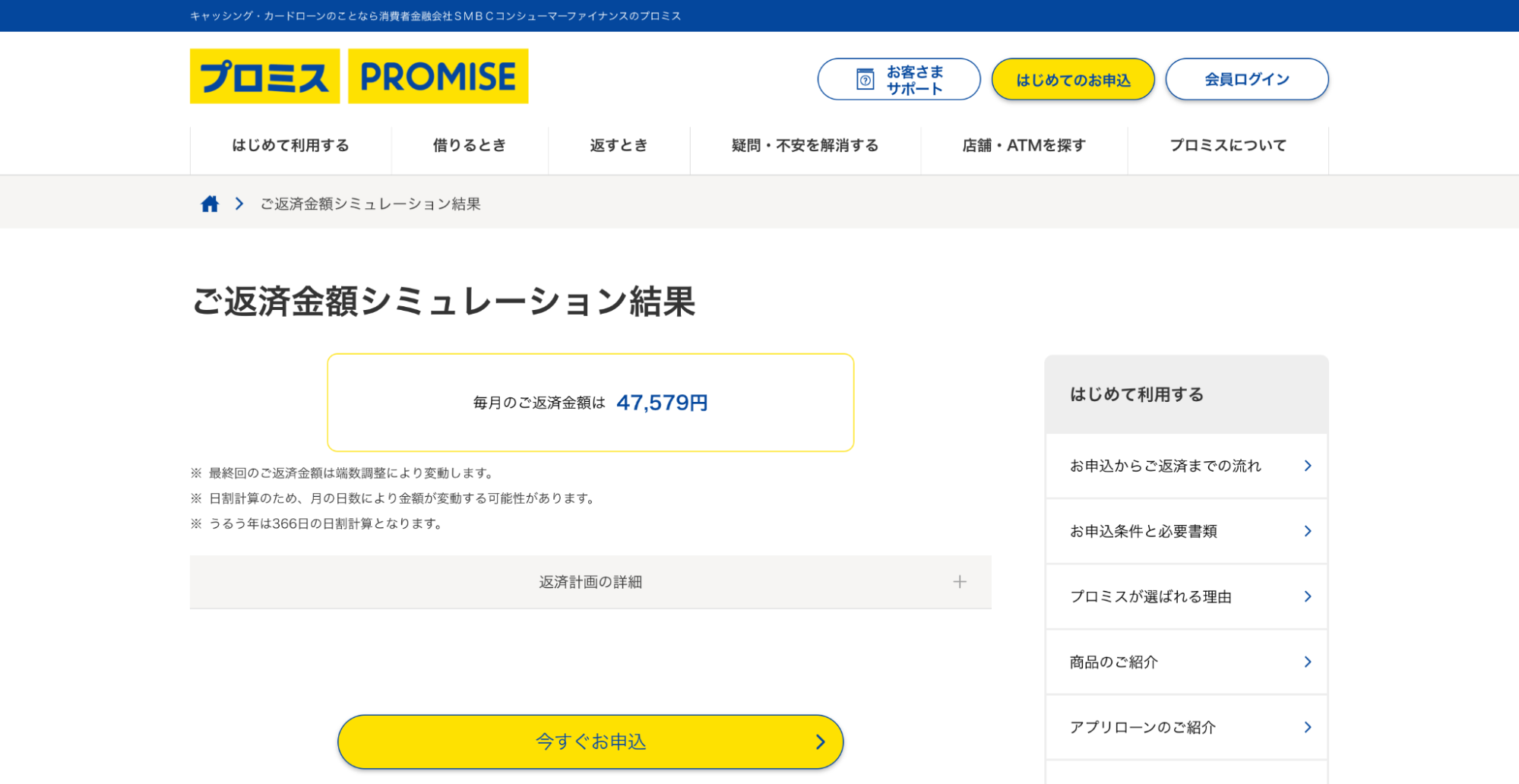

プロミスのおまとめローンの審査申し込み前にシミュレーションを行ってみる

プロミスにおまとめローンを利用する前に、返済負担がどのくらい軽減されるかシミュレーションしましょう。

利息も含めたトータルの返済額がどのくらい減らせるのか、具体的に確認すると、返済計画が立てやすくなります。

おまとめローンの利用前にシミュレーションしたいポイントは以下の2点です。

- おまとめにより現在の借り入れより金利が下がるか

- おまとめにより毎月の返済額が下がるか

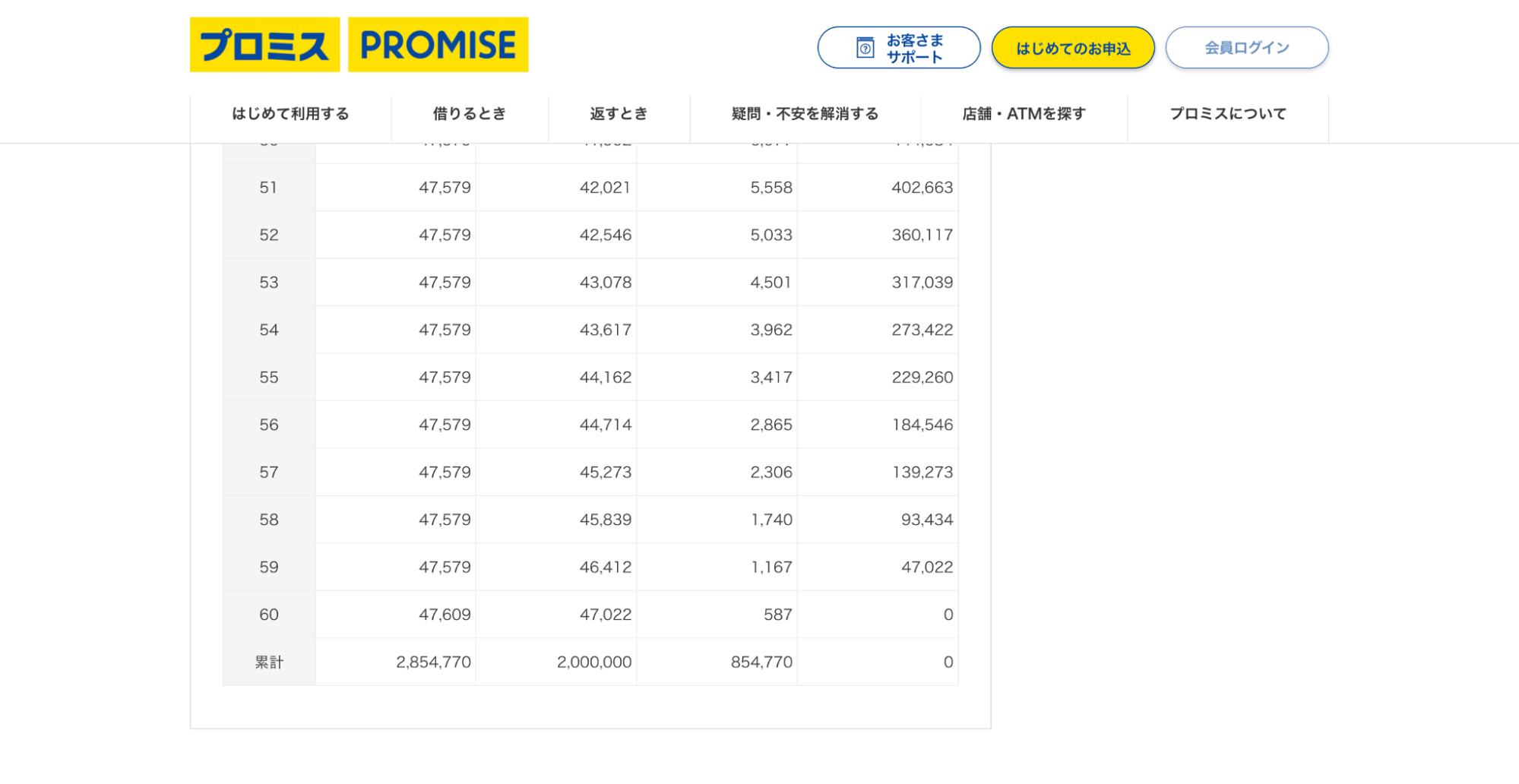

3社から借り入れしている人がプロミスのおまとめローンに申し込んだときに、返済負担が軽減されるか試算した結果は以下の通りです。

試算:A社・B社・C社 合計200万円の借入 → プロミスおまとめローン

<借入の内訳>

- A社:700,000円

- B社:800,000円

- C社:500,000円

<返済シミュレーション>

| 項目 | A社 | B社 | C社 | プロミスおまとめローン |

|---|---|---|---|---|

| 金利 | 18.0% | 18.0% | 18.0% | 15.0% |

| 借入残高 | 700,000円 | 800,000円 | 500,000円 | 2,000,000円 |

| 借入期間 | 5年(返済回数60回) | 5年(返済回数60回) | ||

| 毎月返済額(各社) | 17,775円 | 20,314円 | 12,696円 | ― |

| 返済総額(各社) | 1,066,488円 | 1,218,864円 | 761,781円 | ― |

| 毎月返済額(合計) | 50,785円 | 47,579円 | ||

| 返済総額(合計) | 3,047,133円 | 2,854,770円 | ||

3社から借りている合計200万円をプロミスのおまとめローンに変更すると、以下の通り返済額を軽減できました。

- 毎月返済額:50,785円 - 47,579円 = 3,206円の軽減

- 返済総額:3,047,133円 - 2,854,770円 = 192,363円の軽減

特に返済総額を見ると、3社合計の返済総額の6.0%程度を軽減できていると分かります。

借入額に対する上限金利は以下の通り決められています。

借入額 上限金利 100万円以上 15.0% 10万円以上100万円未満 18.0% 10万円未満 20.0%

3社の借り入れをまとめると借入総額が100万円以上になるため、別々に借りていたときよりも上限金利を引き下げられました。

おまとめローンの活用で返済負担が軽減される可能性もあります。

借り換えによって合計返済額も3,000円程度減っていて、無理のない返済ができると予想可能です。

シミュレーションはプロミスの公式サイトから金額と返済回数を入力するだけですぐに結果が分かるので、試算して返済計画を立てましょう。

プロミスのおまとめローンは決まった期日で返済可能

プロミスのおまとめローンは、申込時に返済期間と返済方法を相談の上で設定するしくみです。

自分が無理なく返済できる金額と期間を設定できるので、滞納を避けながら借入残高の減少を目指せます。

返済期日も4つの日付から選択でき、給与の振り込み日直後の返済を続けやすい期日の設定も可能です。

プロミスのおまとめローンで設定できる返済期間と返済方法は以下の通り。

- 返済期間:1~120回(最大10年)まで設定可能

- 返済期日:5日・15日・25日・末日から選択可能

- 返済方法:プロミスカードを使ったATM入金・口座振替から選択可能

| 返済方法 | 詳細内容 | 手数料 | 利用可能日 | 備考 |

|---|---|---|---|---|

| プロミスカードを使ったATM入金 | プロミスATM・三井住友銀行ATM | 無料 | 土日祝も利用可 | ― |

| その他提携ATM(コンビニ・銀行) | 有料 | 手数料は提携ATMによって異なる | ||

| 口座振替 | 毎月自動引き落とし | 無料 | ― | 三井住友・三菱UFJ・みずほ・ゆうちょ・PayPay・その他28銀行以外は返済日が毎月5日 |

返済の手数料を無料にしたい人は、プロミスや三井住友銀行のATMへの入金、もしくは口座振替を選びましょう。

ただし口座振替の場合、銀行によっては返済日が毎月5日に限定されます。

以下の銀行に口座を持っていれば、振替日の限定はありません。

三井住友・三菱UFJ・みずほ・ゆうちょ・PayPay・その他28銀行(※)

※阿波銀行・北九州銀行・熊本銀行・埼玉りそな銀行・滋賀銀行・十八親和銀行・中国銀行・西日本シティ銀行・百十四銀行・福岡銀行・北陸銀行・武蔵野銀行・山形銀行・りそな銀行・関西みらい銀行・京都銀行・群馬銀行・山陰合同銀行・七十七銀行・スルガ銀行・筑波銀行・百五銀行・広島銀行・北洋銀行・宮崎銀行・もみじ銀行・山口銀行・琉球銀行

手数料が有料でもよければ、プロミスや三井住友銀行以外のATMからも返済できます。

「家族に内緒で借りているので通帳に記録を残したくない」といった人は、ATM返済を選びましょう。

毎月無理なく返済できる金額か確認して返済期間を設定すると、滞納が起こりにくいです。

自分にとって返済しやすい条件を整えられるようプロミスと相談して、返済期間と返済日を決めましょう。

プロミスのおまとめローン審査通過のポイント

プロミスのおまとめローンで審査に通過するためには、以下の対策が必要です。

- 申し込み前に借入件数や借入額を減らす

- 返済能力を証明できる書類の準備をする

- ローンを申し込む金融機関はプロミス1社に絞る

おまとめローンの審査では過去の返済履歴が重視され、返済の遅れや滞納があると審査に通りにくくなります。

おまとめローンは高額の借り入れになるケースが多いため、返済能力の証明ができると審査に通りやすい傾向です。

複数の金融機関におまとめローンを申し込まないのも審査に通るポイントの1つ。

審査通過の可能性を高めるためにも、可能な対策をしてからプロミスのおまとめローンに申し込みましょう。

おまとめローンの申し込み前に借入件数や借入額を減らしておく

プロミスのおまとめローンに申し込む前に借入件数や借入額を減らしておくと、信用情報が改善されます。

信用情報はローンやクレジットカードの利用履歴に関する情報で、個人信用情報機関に保管されて返済能力の調査に使用されるルールです。

信用情報を照会すると借入件数や借入額を把握できます。

借入件数が多いと次々にお金を借りる人だと判断され、返済能力を不安視されがち。

おまとめローンは複数の借り入れがある人の利用を前提としていますが、4件以上の借り入れがあると審査に通りにくい傾向です。

4件の借り入れがあるなら、最も少ない借入先を完済して3件に減らしてからプロミスのおまとめローンに申し込みましょう。

| 対策前 | 対策の内容 | 対策後 |

|---|---|---|

| 4社から以下の借り入れ ・10万円 ・20万円 ・30万円 ・40万円 |

1.20万円の借入先で10万円追加融資を受ける 2.10万円の借入先を完済する |

借入先が3社になる ・30万円 ・30万円 ・40万円 |

対策前と対策後で借入額は同じ100万円でも、3件からの借り入れの方が「次々借りている」との印象を和らげられます。

借入額が高すぎるときも審査に通りにくいため、年収の3分の1を大幅に超える金額を借りているなら、返済を進めてから申し込みましょう。

信用情報に問題があると、ローン審査に通りにくくなるケースも。

クレジットカードや消費者金融での支払い遅れや滞納があると、プロミスに「返済能力に不安がある」とみなされて審査に通りにくくなる可能性が高まります。

信用情報には過去5年間の金融取引が記録され、数年前の遅延でも影響があります。

滞納があるならおまとめローンの契約よりも滞納の解消を優先しましょう。

おまとめローン申し込みには返済能力を証明できる書類をそろえて提出する

プロミスのおまとめローンに申し込むときは、返済能力を示せる書類を用意しましょう。

おまとめローンは高額の借り入れになるケースが多いため、貸し手側は安定した返済が見込めるか審査します。

収入が不安定だと返済不能のリスクがあると判断され、審査に通りにくい傾向です。

特に以下に当てはまる人は収入が不安定と見なされる可能性があります。

- 転職して間もない

- 1年間の収入を証明できる書類が発行できない

- アルバイトやフリーランスなど月収が変動しやすい職業の

審査で不利にならないためには、収入があると示せる収入証明書類を用意しましょう。

もらっている分の給与明細はすべて提出し、賞与を受け取っている場合は賞与分の明細も忘れずに提出すると安定収入があると判断されやすいです。

個人事業主は確定申告書を提出しましょう。

ローンを申し込む金融機関はプロミスのみに絞る

おまとめローンを申し込む金融機関は、プロミス1社に集中させましょう。

「どこでもいいのでお金を借りたい」と考えて複数の金融機関にローンを申し込んでいると、信用情報に記録されます。

次々に申し込むとよほどお金に困っているとの印象を与え、返済能力に不安があるとみなされて、審査が不利になりかねません。

いくつもの金融機関に申し込んで審査に落ちた結果を、信用情報に記録されてしまうのも審査に通りにくい原因になります。

おまとめローンは借り入れをまとめるための商品で、返済能力を認めてもらいにくい傾向です。

ローン審査に通る可能性を少しでも高めるために、申し込む金融機関はプロミスのみにしましょう。

プロミスのおまとめローンを利用するときに気をつけたいデメリット

プロミスのおまとめローンは毎月の返済管理を一本化できる便利な手段ですが、以下2点のデメリットもあります。

- 金利が高く逆に返済額が上がる可能性もある

- 総量規制の対象外で審査は厳しい

プロミスのおまとめローンは金利が高めに設定されており、現在の借入状況によっては月々の返済額が上がるケースもあります。

申込前には、現状の借入条件とおまとめ後の金利や返済総額を比較して、自分にとって本当にメリットがあるのか見極めなければいけません。

おまとめローンは貸金業法の「総量規制」の対象外ですが、高額の借り入れとなるため通常の借り入れよりも審査の準備を念入りに行いましょう。

プロミスのおまとめローンは金利が高めで状況によっては返済額が上がる可能性もある

プロミスのおまとめローンは、銀行系のおまとめローンと比べると金利が高く設定されており、状況によっては利息を含めた返済額が上がる可能性もあります。

借入状況によっては、返済負担を軽減したい人に向いていません。

プロミスと銀行系のおまとめローンで、金利を比べた結果は以下の通りです。

| おまとめローン | 金利 |

|---|---|

| プロミスおまとめローン | 年6.3~17.8% |

| みずほ銀行カードローン | 年2.0~14.0% |

みずほ銀行カードローンは専用の商品ではありませんが、おまとめにも利用できるカードローンです。

比較すると、プロミスのおまとめローンの方が金利が高めに設定されています。

まとめた金額が80万円、5年間で返済したとすれば、利息の差は以下の通りです。

| 借入先 | 利息 |

|---|---|

| プロミスのおまとめローン | 413,700円程度 |

| みずほ銀行カードローン | 316,900円程度 |

みずほ銀行カードローンを利用した方が、96,800円程度利息を抑えられます。

返済額を抑えるために低金利を求めるなら、融資スピードの優先度を下げて、銀行系ローンも検討しましょう。

現在借り入れしているのが銀行カードローンなら、おまとめするとかえって金利が高くなる可能性も。

おまとめローンを利用すれば必ず利息を減らせるわけではないので、現在のカードローンと貸付条件をすり合わせ、支払いシミュレーションを行いましょう。

ただし金利が低いローン商品は審査が厳しい傾向にあります。

審査が不安なときは金利よりも審査の柔軟性を優先して、プロミスのおまとめローンを選びましょう。

総量規制の対象外だがおまとめローンの審査は厳しい

プロミスのおまとめローンは総量規制には当てはまりませんが、その分厳しく審査されます。

総量規制とは、年収の3分の1を上回る金額の貸付を制限する制度です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

出典:貸金業法について│日本貸金業協会

総量規制には例外があり、おまとめローンは利用者にとって有利な条件の商品なので総量規制の範囲を超える借り入れも可能です。

総量規制に当てはまらないとはいえ多額の借り入れをするため、金融機関側では返済能力の審査が慎重になります。

信用情報や収入の安定性、返済能力などが細かくチェックされるため、審査に通るためのポイントを抑えてしっかりとした準備を整えましょう。

プロミスのおまとめローンを検討するときによくある質問と回答

プロミスのおまとめローンを検討するときに、よくある質問が以下の4点です。

- おまとめローンが通ったら他社は解約をしなければいけない?

- おまとめローンの返済をしながら追加で他社から借り入れできる?

- プロミスのおまとめローンは審査に通りやすい?

- おまとめローンの審査に落ちた場合にはどうしたらいい?

おまとめローンで返済が開始された後に、他社への返済や追加の借り入れについて気になる人もいます。

審査に本当に通るのか、万一審査に落ちた場合は他に返済方法があるのか、不安に思う人も多いです。

4つの質問に回答しながらおまとめローンの仕組みや審査基準についての注意点、利用できないときの対処法を解説するので、不安を解消してから申し込みましょう。

プロミスでおまとめローンの契約が完了しても、他社への解約は不要です。

おまとめローンによっては他社の解約を条件としていますが、プロミスは規約で解約するよう定めていません。

プロミスおまとめローンの契約が完了すると借入先が一つにまとまり、借り入れをしていた借入先への返済はプロミスが実施してくれます。

プロミスが他社に返済するため、直接返済の手続きをする必要もありません。

契約後はプロミスへの返済を続けるだけで構いませんが、返済が進んだ後でつい借り入れをしてしまいそうな人は他社を解約しましょう。

プロミスのおまとめローンは、追加の借り入れができません。

新たな借り入れには別商品への申し込みが必要です。

おまとめローンは返済専用のローン商品のため、追加の借り入れはできません。

新たなローンに申し込むと総量規制に触れる可能性があり、審査の通過は難しいです。

ローンをまとめた後に別の借り入れをしたい人は、通常のカードローンを借り換え先として選ぶ方法もあります。

カードローンなら借り入れの目的が問われず、利用の上限額まで何度も借り入れと返済ができるためです。

ただしカードローンによってはおまとめ目的の利用が認められていません。

おまとめ目的で利用するなら「おまとめも可能」と明記されたカードローンを選びましょう。

プロミスは正規の金融機関で、法律にもとづいた審査を行っているため、審査に通りやすい根拠はありません。

おまとめローンも一般的なカードローンと同じように、年収や借入状況などの審査が義務付けられています。

基準は公表されていないため、プロミスに限らず、特定の金融機関の審査基準は確かめようがありません。

そもそも「審査が甘い」「必ず借りられる」といった表現は、法律で禁止されています。

参照:金融庁|与信審査について(貸金業者等)、金融庁|貸金業者向けの総合的な監督指針

審査の甘さを強調しているローン商品を見かけたときは、違法な可能性もあります。

違法な借入先を選ぶと、法外な利息請求や保証金名目でのお金のだまし取りに遭うケースも。

審査に通りそうだからと、広告を見かけても安易に申し込むのは避けましょう。

おまとめローンの審査に落ちて借り入れの返済に困ったなら、早めに弁護士へ相談しましょう。

弁護士に相談すると、債務整理によって返済の負担を軽減できる可能性があります。

債務整理は合法的に借り入れを減らせる方法です。

返済の目途がまったくないなら、窓口で債務整理を相談してみましょう。

無料の相談窓口なら弁護士への相談も無料で行え、以下が代表的な無料相談先です。

返済に困った時は一人で悩まずに、早めに専門家に相談して、まずは借り入れの支払いをストップしましょう。

早めに債務整理ができると、以下のようなメリットも生まれます。

- 借入の督促を止める

- 利息をカットする

- 返済に充てていた金額を債務整理の費用に回す

今はまだ返済に困っていない人も、いざというときのために相談先があると覚えておきましょう。

プロミス

プロミス