いますぐに10万円を借りたい人は、少額融資がおすすめです。最短即日で発行できるカードローンや無利息で借りられる制度、審査なしで借りる方法などがあります。

10万円を借りたい人のなかには、給料日前にお金がなくて生活が苦しい人や結婚や出産などのお祝いで急遽お金が必要になった人などさまざまです。

消費者金融はもちろん、無職やブラックリストに載った人でもお金を借りられる方法がありますので、ぜひ少額融資を検討している人は参考にしてください。

Contents

10万円を借りたい人の4つのお金を借りる方法

10万円を借りたい人は、おもに以下4つのお金を借りる方法があります。

- 消費者金融カードローン

- 銀行カードローン

- 少額融資アプリ

- 公的融資制度

お金に困っている人は、ぜひ参考にしてください。

消費者金融のカードローンであれば今すぐ10万円を借りられる

消費者金融のカードローンであれば、すぐに10万円を借りられます。

申し込み時に審査がありますが、銀行カードローンと比べると通過しやすい傾向です。

消費者金融カードローンは審査時間が短く、その日のうちにお金を受け取れます。

緊急時に今すぐお金が必要な人には、最適な融資方法でしょう。

ただし消費者金融カードローンでの少額融資は、金利が高くなりがちです。

返済計画を立てて無理なく返済できるか考えて、申し込みましょう。

以下では消費者金融カードローンを4つ紹介します。

プロミスなら10万円の借入で必要なのは本人確認書類のみ

| 公式サイト | https://cyber.promise.co.jp/APA01X/APA01X01 |

|---|---|

| 金利 | 4.5%~17.8% |

| 審査時間 | 最短15秒事前審査※1 |

| 借入限度額 | 1万円~500万円 |

| 無利息期間 | 最大30日間※2 |

※1 事前審査結果ご確認後、本審査が必要となります。

※1 新規契約のご融資上限は、本審査により決定となります。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

借入額が50万円までなら、本人確認書類の提出だけで手続き可能です。

申し込み方法は来店や電話、郵送、Webの4つありますが、今すぐに手続きを済ませたいのであれば、来店またはWebを選びましょう。

来店手続きには店舗だけでなく、無人の自動契約機での申し込みが可能です。手続きが完了すると、その場でカードが発行されるため、すぐにATMでお金を引き出せます。

Web完結の場合カードはその日に受け取れませんが、Webやアプリを使えば即日利用できるため便利です。

アイフルなら無人店舗を利用すればその場でカード発行ができる

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短25分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間 |

※WEB申込の場合

※お申込の状況によってはご希望に添えない場合がございます。

アイフルは無人店舗を利用すれば、その場でカード発行ができます。全国に800台以上も設置されているため、1番近くの店舗に行けば気軽に申し込みができるでしょう。

必要書類は運転免許証やパスポートなどの顔写真付き本人確認書類のみのため、外出時にもその場で発行可能です。

無人店舗以外にも、Webやアプリ、電話での申し込みができますが、即日利用する場合はスマホのアプリでお金を引き落とさなければいけません。

カードローンはカードを使って管理がしたい人は、無人店舗での発行がおすすめです。

アコムなら最短30分で融資が可能

| 公式サイト | https://www.acom.co.jp/ |

|---|---|

| 金利 | 3.0%~18.0%※ |

| 審査時間 | 最短30分 |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間 |

※契約極度額100万円以上の場合、3.00%~15.00%

アコムは最短30分で融資ができるため、緊急時の利用に便利です。

申し込み方法は、インターネット、電話、店舗、郵送の4つありますが、急ぎで融資を受けたい場合はインターネットから申し込みましょう。

24時間365日受け付けており、必要事項を入力後に本人確認書類の写真をネット上で提出するだけです。

審査を通過したら、インターネットもしくは自動契約機(むじんくん)で契約をしてください。

インターネットで完結すれば融資まで最短30分ですが、カードレスでの利用になります。

スマホの利用に自信がない人は、最寄りのむじんくんで契約をしましょう。その場でカード発行ができます。

レイクなら60日間利息が0円だから安く借入ができる

| 公式サイト | https://lakealsa.com/ |

|---|---|

| 金利 | 4.5%〜18.0% |

| 審査時間 | 最短15秒 |

| 借入限度額 | 1万円〜500万 |

| 無利息期間 | ①30日間無利息※ ②60日間無利息※ ③180日間無利息※ |

<180日・60日共通の注釈>

※初めてなら初回契約日から無利息

※無利息期間経過後は通常金利適用

※30日間無利息、60日無利息、180日間無利息の併用不可

※ご契約額が200万円超の方は30日間無利息のみになります

<60日間無利息の注釈>

※Webで申込いただき、ご契約額が1〜200万円の方。

※Web以外で申込された方は60日間無利息を選べません。

<180日間無利息の注釈>

※契約額1万円~200万円まで

レイクは60日間利息が0円なので、借入総額をおさえられます。

10万円借りて1年で完済する場合、利息額は合計で18,000円かかりますが、60日間の無利息期間を利用すると15,042円に減額可能です。

つまり60日間で、2,958円の節約になります。

約3,000円もあれば3日分の昼食代を浮かせられるため、かなり貴重です。

ただし無利息期間は契約日の翌日から有効で、初めての人だけが利用できます。使うタイミングを間違えてしまうと二度と使えなくなるので注意してください。

銀行カードローンは低金利で借りられるから負担は少ない

銀行カードローンは、三井住友銀行やりそな銀行などの銀行が発行しているカードローンのことです。

消費者金融カードローンとは違い審査に厳しい傾向にありますが、支払い能力があると判断されれば個人でも融資を受けられます。

また低金利で借りられるため、支払い総額を抑えられるでしょう。

銀行カードローンはアプリやWebでの申し込みができますが、カードが手元に届くまでに1週間程度かかるため注意してください。

ここからは、3つの銀行カードローンを紹介します。

楽天銀行スーパーカードローンはコンビニでのATM手数料が無料

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

|---|---|

| 金利 | 1.9%~14.5% |

| 審査時間 | 最短当日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

楽天銀行スーパーカードローンは、提携ATMやコンビニATMでの取引時の手数料が無料です。

無料で利用できるATMは、以下のとおり。

| 提携ATM | 主な設置場所※ |

|---|---|

| セブン銀行 | セブン-イレブン/イトーヨーカドー |

| イオン銀行 | イオン/マックスバリュ/ミニストップ |

| Pastsat | 阪急電鉄/阪神電車/北大阪急行電鉄/神戸市営地下鉄/南海電鉄の各駅 |

| ローソンATM | ローソン |

| E-net | ファミリーマート/スリーエフ/ポプラ |

| 三菱UFJ銀行 | 三菱UFJ銀行 |

| みずほ銀行 | みずほ銀行 |

| ゆうちょ銀行 | ゆうちょ銀行 |

店舗によっては一部設置されていないATMがあります。※

身近にある店舗や銀行が多数あるため、場所を選ばずに引き出しや預け入れ、残高照会の取引が可能です。

20歳以上のパートやアルバイトの人でも申し込みができるため、銀行カードローンの中でも比較的審査に通りやすい傾向にあります。

りそな銀行は来店不要でアプリまたはWebで申し込みできる

| 公式サイト | https://www.resonabank.co.jp/kojin/cardloan/?bank=rb_unite |

|---|---|

| 金利 | 3.5%~13.5% |

| 審査時間 | 最短1週間以内 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

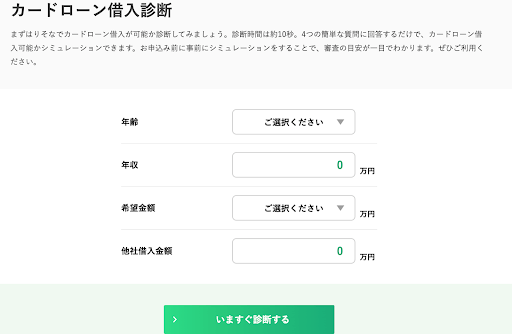

りそな銀行は店舗へ来店をしなくても、アプリまたはWeb申し込みができます。

24時間365日申し込みができて、最低限の入力で手続きが完了するので、緊急時に最適です。

また事前に借入診断ができるため、申し込む前に審査に通過できるかがわかります。

画像引用元:カードローン借入診断|りそな銀行

借り入れ診断をする際に入力する項目は、以下の4つです。

- 年齢

- 年収

- 希望金額

- 他社の借り入れの有無

すべてを入力できれば、「いますぐ診断する」をクリックするだけ。

約10秒で結果が分かるため、審査に通るか不安な人は一度借り入れ診断を受けましょう。

三井住友銀行なら毎月の返済額が2,000円からなので負担が少ない

| 公式サイト | https://www.smbc.co.jp/kojin/cardloan/ |

|---|---|

| 金利 | 1.59%~18.0% |

| 審査時間 | 最短翌営業日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

三井住友銀行は毎月の返済額が2,000円からなので、無理なく返済ができるでしょう。

2,000円以上の返済が可能な月であれば、カードローン口座に追加で入金しましょう。金額の上限はありません。

ただし借入額が10万円を超える場合は、月々の返済額が上がります。10万円以上借入する際は、月々の返済額に注意しましょう。

無理なく計画的に返済ができる額を考えて、借入をおこなってください。

少額融資アプリなら24時間365日申し込みができる

少額融資アプリを利用すると、24時間365日申し込みができます。

アプリ1つで完結できるため、緊急時に最適です。

少額融資アプリは、おもに以下のとおり。

少額融資アプリ

| カードローン | アプリ名 |

|---|---|

| アコム | myac |

| プロミス | アプリローン |

| レイク | e-アルサ |

| アイフル | AIアプリ |

| 楽天銀行スーパーカードローン | 楽天銀行公式アプリ |

| 三井住友銀行 | 三井住友銀行公式アプリ |

利用可能額や返済期日などの利用状況をアプリ1つで確認できるので、使いすぎ防止に繋がるでしょう。

申し込み書類への記入や本人確認書類の提出も、アプリ内ですべて完結できます。

ATMでの取引をおこなう際は、アプリ内にある専用のQRコードを読み取るだけで、引き出しや入金、残高照会が可能です。

専用カードを利用しないため、第三者からもバレずに出金ができるでしょう。

また少額融資の後払いアプリを利用すると、審査なしで発行できるカードがあります。

例えば、以下のアプリです。

- バンドルカード

- りそなウォレット

- Paidy

- BANKIT

これらのアプリを利用すると、お金が必要になった際に一時的に立て替えてくれます。

アプリをダウンロードし、本人確認を行うだけで借入ができるため、面倒な手続きはありません。

ただし金利は0円ですが、手数料がかかります。何度も利用すると手数料総額が高額になるため注意しましょう。

公的融資制度は無職やブラックリストでも借りられる

低所得、高齢者や障害者の人が生活のためにお金に困っているのであれば、公的融資制度を活用しましょう。

公的融資制度とは生活貧困者が利用する制度で、国や自治体からお金を借りることです。

無職やブラックリストに載っている人でも、借入ができます。

無金利や低金利で融資をしているため、返済時の負担が最小限におさえられるでしょう。

ただし審査に通過してお金を受け取るまでに、約1ヶ月かかります。本当にお金が必要な人だけに融資をするため、慎重に審査をおこなっているからです。

提出書類も多くあり、不備や記入漏れなどがあれば、何度も市役所へ行かなくてはいけません。

即日お金を借りたい人には、不向きな制度といえるでしょう。

生活が苦しいものの、1ヶ月程度なら融資を待てる人は、積極的に利用しましょう。

担保は審査なしで借りられるうえ面倒な手続きは不要

今すぐ10万円が必要だけど、審査に通らなくて借りられない人は担保を活用しましょう。

審査なしで借りられるうえ、面倒な手続きは不要です。

資産があれば、ブラックリストに載っている人でも利用できます。

ただし返済できなかった場合は、担保にしている資産が払い戻されるので注意してください。

返戻金の額が高ければ高いほど多くのお金を借りられる

生命保険の契約者貸付制度といって、保険を解約した際にお金が戻ってくる「解約返戻金」を利用する方法です。

借りられる上限は解約返戻金の7〜8割程度のため、返戻金の額が高ければ高いほど、多くのお金を借りられます。

各保険会社にもよりますが金利は2%〜6%と低い傾向にあり、利息額の負担はおさえられるでしょう。

ただし、保険に加入している人がすべて対象になるわけではありません。

掛け捨て型の保険の場合は返戻金がないか、ごくわずかの可能性があります。

契約者貸付制度を利用する場合は、返戻金がいくらあるのかを確認してから申し込みましょう。

貯金担保自動貸付けは第三者からもバレにくく金利も低いため安心して利用できる

貯金担保自動貸付は、郵貯貯金の定額預金を元に借りられる制度です。

総合口座で管理する「担保定額貯金」や「担保定期貯金」を担保としており、事前に手続きをしなくてもATMから引き出せます。

貸付金額の上限は、定期貯金の90%以下、もしくは300万円までです。

例えば普通預金残高が1,000円で定期預金に30万円入っている場合、定期貯金の90%である27万円まで引き落としができます。

普段通りにATMからお金を引き出すだけなので、第三者からもバレにくく金利も低いため、安心して利用できるでしょう。

即日お金を受け取れるためカードローンの審査が通らない人はぜひ質屋を利用しよう

ブランド品や貴金属を持っている人は、質屋を利用してお金を借りましょう。

質屋とは、品物を預ける代わりにお金を融資する店舗のことです。

期限内に元金と利息を支払えば預けた品物は返却されますが、返済ができなければ「質流」といって、品物がお店で販売されてしまいます。

質屋を利用する際は、担保にする品物と身分証明書を持っていきましょう。

その場で査定がおこなわれ、査定額分の現金と質札を受け取れます。

質札とは、商品の詳細や返済期日などが書かれた明細書のようなものです。

即日お金を受け取れるため、カードローンの審査が通らない人はぜひ利用してください。

質屋に持っていく品物が不要であれば、買取も検討しましょう。

質入れをするよりも、買取の方が高額になりやすい傾向にあります。

返済義務がないため、返済期日を気にしながら過ごすこともありません。

質入れか買い取りか悩んだ場合は、一度買い取り金額も聞いておきましょう。

キャッシング枠や携帯電話合算払いで審査なしで10万円を借りられる

担保にする資産がないものの、審査なしで借入がしたい人は、キャッシング枠や後払い機能を利用しましょう。

手続きなしで利用できるため、審査なしですぐに借入が可能です。

クレジットカードのキャッシング枠の利用でその場でお金を引き出せる

クレジットカードを1枚でも持っているのであれば、キャッシング枠を利用しましょう。

キャッシング枠を設定した覚えがない人もいるかもしれませんが、何も設定をおこなっていない場合は自動で10万円の枠が設定されています。

まずは自身のクレジットカードのキャッシング枠を確認し、上限金額を確認してください。

利用方法は簡単で、コンビニATMや銀行ATMへ行き、クレジットカードを差し込むだけです。キャッシング枠内の金額を入力すれば、その場でお金を引き出せます。

また、電話やネットで申し込めば、指定口座に入金されます。即日入金もできますが、銀行が営業時間外であれば、翌日に入金されるため注意してください。

ただし、1点だけ気をつけなければいけません。

利用可能なカード総額は、キャッシング枠とショッピング枠を合わせた金額です。

つまりカード総額が50万円の場合、キャッシングで10万円利用すると、ショッピング枠が40万円になってしまいます。

ショッピング枠が減ると困る場合は、利用限度額を増額しましょう。

携帯電話合算払いは審査なしで10万円まで借りられる

携帯キャリアがドコモもしくはソフトバンクの人は、携帯電話合算払いを利用しましょう。

現金を引き出すことはできませんがスマホ決済ができるため、通帳の残高が0円でもチャージ可能です。

それぞれ以下のスマホ決済に利用できます。

| 携帯キャリア | スマホ決済 |

|---|---|

| ソフトバンク/ワイモバイル/LINEMO | PayPay |

| ドコモ/ahamo | d払い |

スマホ決済はアプリとの連携が必要ですが、一度連携させておけば次回以降は手続きなしで利用できます。

連携後はすぐに利用できるため、急ぎの支払いもスムーズにおこなえるでしょう。

携帯電話合算払いは、翌月の携帯電話料金に合算された状態で請求がきます。

キャリア決済が可能なネット通販でも利用できるため、現金にこだわりがない人は携帯電話合算払いの活用がおすすめです。

10万円借りたい人が返済時のリスクをおさえるために知っておくべきこと4つ紹介

10万円を借りたいと思っているものの、返済できるか不安に感じている人も少なくありません。

少しでも返済時のリスクをおさえるために、知っておくべきことを4つ紹介します。

安心してお金を借りたい人は、ぜひ参考にしてください。

10万円以下の借入であれば20%を超える金利は求められない

金利の上限は金融庁の出資法により決まっており、借入金額の15%〜20%までと設定されています。

少額融資の場合でも、20%を超える金利は求められません。

消費者金融カードローンの場合、10万円以下の借入であれば18%前後がほとんどです。

10万円以下を借入した場合でも、利息が元金を超えるほどの金利は請求されませんので安心してください。

無金利期間がある消費者金融カードローンを期間内に完済できれば元金だけの返済で済む

無金利期間を設けている消費者金融カードローンを利用すると、利息額を節約できるため返済総額をおさえられます。

無金利期間とは、ある一定の期間だけ利息額が0円になる期間のことです。

期間内に完済できれば元金だけの返済で済むため、余計な出費がありません。

短期間で無理なく返済ができるのであれば、利用価値が高いでしょう。

無金利期間を設けているカードローンは、以下のとおりです。

| カードローン | 無利息期間 |

|---|---|

| プロミス | 最大30日間※ |

| アイフル | 最大30日間 |

| アコム | 最大30日間 |

メールアドレス登録とWeb明細利用の登録が必要※

また、無金利期間に完済するのが難しいからと諦めてはいけません。

借入金額が10万円で金利が18%の場合、1年間の返済でかかる利息額は18,000円ですが、30日間の無利息期間を利用すると利息額が16,520円に減ります。

つまり、1,480円の節約ができることになります。

返済期間を短く設定すれば、より利息額を減らせるため、返済総額を減らしたい人は無理のない範囲で返済期間を短縮しましょう。

1,000円単位で借りれば必要最低限の借入で済む

無理なく返済したい人は、1,000円単位で借入ができるカードローンを選ぶのも大切です。必要最低限の借入で済むため、返済総額を減らせます。

例えば借入金額は83,000円で足りるにも関わらず、キリが悪いからといって90,000円を借入してしまうと、7,000円分の余計な利息が発生することに。

例えば、金利が18%で6ヶ月間の借入をした場合に発生する金利は、それぞれ以下の通りです。

| 借入金額 | 180日間の利息額 |

|---|---|

| 90,000円 | 7,989円 |

| 83,000円 | 7,367円 |

つまり、7,000円多めに借入したことで、622円もの利息額がかかります。

同じような借り方を繰り返していると余計な利息額が増えていき、返済総額が膨らむケースもあります。

返済リスクを減らすためにも、必要最低限の借入にしておきましょう。

余裕がある月は追加返済をして返済期間を短縮する

返済期間を短縮できれば返済総額の減額ができるため、余裕のある月は追加返済を積極的におこないましょう。

アプリを利用すれば、24時間365日いつでもどこでも追加返済が可能です。

ボーナスが出た日や臨時収入を得た日、給料日前に余ったお金などを利用して、その都度返済していくだけで、どんどん返済期間が短縮できます。

借入金額が10万円の場合、月々の返済額は2,000円ほどです。追加返済で2,000円支払えば1ヶ月短縮ができるため、気が向いたタイミングで返済していきましょう。

ただし返済期間を短縮したいからといって、無理に追加返済してしまうと生活に困ってしまいますので注意してください。